Diffondiamo un lungo testo tecnico di Marcello Spanò (ricercatore presso l’Università dell’Insubria) pubblicato sul blog Economia e Politica (chi lo volesse leggere senza ulteriori inserti, in originale, lo trova qua). Abbiamo inserito alcuni paragrafetti nostri (in corsivo) per cercare di rendere più fruibile il testo per chi non ha grande familiarità con grafici e termini per addetti ai lavori. Speriamo di rendere più semplice il messaggio che l’autore espone e di non aver travisato il suo pensiero. Buona lettura. Qua la versione pdf

Il mondo degli affari ama contrapporsi a uno Stato parassitario che spreca risorse prelevate dalle tasche delle operose imprese e le ricicla a sostegno di consumi improduttivi e in sussidi diseducativi (diseducativi, in quanto – ricordiamo le parole di Padoa Schioppa – attenuano “quel diaframma di protezioni che nel corso del Ventesimo secolo hanno progressivamente allontanato l’individuo dal contatto diretto con la durezza del vivere”[1]). Le imprese, per converso, presidierebbero caparbie il fronte della dura battaglia per la sopravvivenza economica di tutto il paese, e sulla base di questo presupposto richiamano tutti i soggetti che con le imprese hanno a che fare – dipendenti, collaboratori, Stato fiscale – ad adeguarsi con opportuni sacrifici alla durezza del vivere, in una logica simile a quella dell’organizzazione sociale al servizio di un esercito in trincea.

Negli anni successivi alla crisi del 2007/08, questa linea narrativa si è rinforzata, e anche oggi, di fronte alla prospettiva di nuovi fondi pubblici a sostegno dell’economia colpita dallo shock pandemico, il presidente di Confindustria Bonomi invita il governo a “massimizzare il ruolo di motore dello sviluppo del sistema delle imprese e del lavoro, e dare nuova centralità alla manifattura” alla ricerca di una “nuova produttività” dopo 25 anni di stasi.[2]

Nella trattativa in corso su come spendere i fondi del Recovery Fund, Confindustria è talmente attenta a preservare la visione delle imprese come campioni di efficienza da stigmatizzare i finanziamenti a pioggia per i settori in difficoltà. Tanto peggio, dunque, per le imprese con problemi di liquidità (soprattutto medie e piccole), purchè non venga meno la narrativa darwinista che ha sempre permesso al settore delle imprese di reclamare per se stesso un ruolo centrale di creatore di reddito e di posti di lavoro, di generatore di crescita e, in definitiva, di chiave di volta per uscire dal pantano della recessione.

In questo contributo vorrei presentare e commentare alcuni dati sui bilanci settoriali che ci possono aiutare a inquadrare in una prospettiva critica questa visione idealtipica che le imprese hanno di se stesse, come di un settore con una vocazione repressa alla produttività.

Nella prima parte della propria analisi l’autore si sofferma sulla quota del reddito disponibile per i diversi settori sociali. Tale reddito è la quota di ricchezza che resta al netto delle spese vive. Una quota che nel modo di produzione capitalista dovrebbe essere destinata, in teoria e in particolare a investimenti per l’aumento della produttività. I settori sociali che l’autore confronta sono le imprese produttrici di merci, le imprese a carattere finanziario e le persone fisiche (lavoratori, pensionati, studenti, disoccupati etc…) più il Governo centrale. Il confronto parte dal 2007, data di inizio dell’ultima grande crisi economica mondiale, e giunge al 2019. Dai dati analizzati, mentre la quota di reddito che resta nelle tasche delle famiglie e nelle casse dello stato risulta stagnante, la quota di reddito netto delle attività manifatturiere e finanziarie è in aumento medio. Il tutto nonostante la caduta del Prodotto Interno Lordo nazionale (quindi in una condizione generale di crisi della produttività e della ricchezza generale in circolazione).

1. Il reddito disponibile

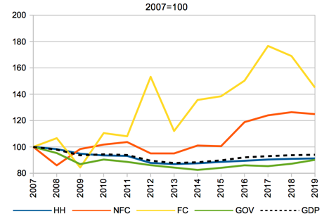

Prima di concentraci sul settore delle imprese non finanziarie, osserviamo l’andamento del reddito disponibile dei diversi settori dell’economia italiana dal 2007 al 2019, cioè nei dodici anni che intercorrono tra l’inizio della crisi della finanza globale e l’annus horribilis della crisi pandemica. Il reddito disponibile per le imprese è sostanzialmente la fetta del valore aggiunto che resta a loro disposizione una volta tolti i pagamenti per lavoro, tasse, interessi e la quota di profitti che vengono distribuiti ai proprietari. Si tratta di una base reddituale con cui pagare spese correnti e investimenti. Con un prodotto interno lordo (a prezzi costanti) che si riduce del 12% in 6 anni (2008-2013), le imprese non finanziarie (NFC) osservano un reddito disponibile abbastanza stabile, cioè guadagnano in termini relativi. Il reddito disponibile delle imprese finanziare (FC) è addirittura in crescita. Negli anni dal 2014 al 2019, anche il reddito disponibile delle imprese non finanziarie osserva un consistente aumento, tanto che nel 2019 è di oltre il 20% più alto che nel 2007, in un contesto generale in cui né il reddito complessivo dell’economia (GDP), né il reddito disponibile delle famiglie (HH) e del governo (GOV) hanno recuperato i livelli del 2007. Per quanto riguarda le imprese finanziarie, nel 2019 il loro reddito disponibile è addirittura oltre il 40% più alto che nel 2007.

Figura 1 – Reddito disponibile per settore

Fonte: Eurostat (elaborazione dell’autore)

La linea gialla rappresenta il reddito disponibile per le imprese finanziarie. La linea rossa per le imprese manifatturiere. Sostanzialmente allo stesso livello e con lo stesso andamento le linee riguardanti le famiglie, il governo e il reddito complessivo.

In sintesi, nel gioco della distribuzione del prodotto interno lordo fra diversi settori dell’economia, le imprese hanno goduto di una fetta crescente, in termini sia assoluti che relativi, a scapito della quota spettante ai settori delle famiglie e del governo. In un contesto di forte crisi iniziale e di prolungata stagnazione generale dell’economia, le imprese, sia finanziarie che non finanziarie, hanno mantenuto e addirittura negli ultimi anni accresciuto la base di reddito su cui programmare spese e investimenti. Veniamo quindi a come questo reddito è stato utilizzato.

La quota di reddito qui analizzata dovrebbe servire alle imprese per un loro rafforzamento attraverso gli investimenti (di processo produttivo o in nuovi prodotti). La loro missione sarebbe quella di produrre nuovi investimenti, aumentando il livello della competizione sul mercato mondiale e quindi la possibilità di creare nuova occupazione. Nel secondo capitolo l’autore si domanda e verifica se ciò è avvenuto, in linea con quanto propagandano giornalmente Bonomi e soci.

2. Risparmi e investimenti

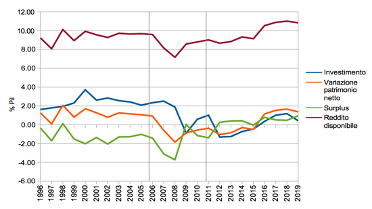

Da questo momento mettiamo la lente d’ingrandimento sulle sole imprese non finanziarie (NFC), e lasciamo in ombra gli altri settori. La figura 2, oltre a riportare ancora il reddito disponibile, questa volta in proporzione al prodotto interno lordo (si noti il continuo aumento dal 2008 al 2019 e il superamento della quota pre-crisi dal 2016), mostra l’andamento di quello che possiamo approssimativamente chiamare risparmio delle imprese (tecnicamente è la variazione del patrimonio netto, o net worth, delle imprese che trae origine dalle sole transazioni economiche, ovvero ciò che resta dei profitti non distribuiti dopo le spese correnti, al netto del deprezzamento del capitale fisso e con l’aggiunta dei trasferimenti di capitale), l’investimento (al netto del capitale deprezzato) e, infine, il surplus di settore, che non è altro che la differenza fra risparmio (variazione del patrimonio netto) e investimento.

Figura 2 – Risparmio e investimento delle imprese non finanziarie

Fonte: Eurostat (elaborazione dell’autore)

Data la complessità del tema proviamo a spiegare in maniera semplice il grafico qui proposto.

Occorre distinguere due periodi. Il primo giunge al 2008, un anno dopo lo scoppio della crisi negli USA. Le imprese sono, in questa fase, in sofferenza. Diminuisce il reddito disponibile (linea rosso scura in alto) e di conseguenza scendono investimenti (linea blu), surplus (linea verde) e patrimonio netto (linea arancione).

Dal 2009 al 2019, in piena fase di austerità per le famiglie, i dati riferiti alle imprese tornano a salire. Salgono anche gli investimenti (linea blu) ma in maniera molto più ridotta in particolare in rapporto al reddito disponibile da parte delle imprese.

Il settore delle imprese non finanziarie è tipicamente uno spenditore netto, con un surplus strutturalmente negativo (quindi un disavanzo). Negli anni precedenti la crisi del 2007-08 questo era esattamente il caso: gli investimenti oscillavano intorno al 2-3% del Pil e il risparmio del settore oscillava intorno all’1%. Il disavanzo del settore si aggirava quindi tra l’1 e il 2%, misura che ci fornisce l’ordine di grandezza del fabbisogno strutturale di nuove passività finanziarie da parte delle imprese. Questo saldo negativo può essere tipicamente finanziato sia con le emissioni di azioni od obbligazioni acquisite dal settore delle famiglie o dal settore estero, sia con l’indebitamento nei confronti del sistema bancario.

A partire dal 2007 assistiamo a un consistente calo del reddito disponibile che conduce il risparmio delle imprese in zona negativa. E’ doveroso notare, però, che, almeno per l’anno 2007, il calo del risparmio d’impresa non va attribuito alla crisi della finanza globale. Infatti, nel 2007 il prodotto interno lordo italiano è ancora in aumento, rispetto al 2006, e si ridurrà soltanto a partire dal 2008, quando gli effetti della crisi globale cominceranno a farsi vedere sull’economia reale. Lo shock che ha generato il risparmio negativo del settore delle imprese nel 2007 andrebbe piuttosto attribuito a una manovra fiscale che ha determinato un aggravamento relativo del carico tributario delle imprese. Ricordiamo che nel 2006 abbiamo avuto un cambio di legislatura e l’insediamento del secondo governo Prodi. Notoriamente, i governi di centrosinistra italiani, nonostante a parole abbiano talvolta manifestato criticità nei confronti delle regole europee del patto di stabilità e crescita, in pratica ne sono sempre stati solerti esecutori. Dopo cinque anni di presunta dissolutezza dei governi di Berlusconi, che all’epoca era inviso negli ambienti delle istituzioni dell’Unione Europea, il governo Prodi aveva deciso di essere riammesso tra i partner europei meritevoli di fiducia, e aveva pagato questa riammissione con la stessa moneta politica che qualche anno più tardi (ma questa volta in piena crisi conclamata) avrebbe speso Mario Monti: con una manovra finalizzata a innalzare il saldo primario del settore pubblico. Per una delle tante ironie della Storia, il risparmio a disposizione delle imprese è stato quindi mandato in zona negativa ben prima che gli effetti della crisi globale della finanza si propagassero all’economia reale. Le imprese, da parte loro, non hanno ridotto in modo significativo i loro investimenti netti e le spese correnti, se non a partire dal 2009, cioè nell’anno in cui la crisi dell’economia reale comincia a mostrarsi nella sua reale gravità. Questo spiega come mai nel 2008 il disavanzo di settore sia arrivato a sfiorare il 4% del Pil nonostante gli investimenti fossero soltanto del 2%.

Il decennio successivo, dal 2009 al 2019, può essere visto come un lungo processo di recupero delle posizioni perdute negli anni 2007-08. Negli anni in cui l’intero paese soffre il male della Grande Recessione, aggravata dalla furia austeritaria che torna a imporsi in Italia (e in tutta la zona euro) a partire dal 2012, le imprese osservano un graduale aumento del loro reddito disponibile, e un ritorno stabile del loro risparmio a valori positivi, e a valori pre-crisi a partire dal 2016. Tuttavia, a questo recupero della disponibilità di reddito e patrimonio netto non corrisponde un ritorno degli investimenti a livelli precedenti. Il settore delle imprese non finanziarie addirittura verifica un prolungato periodo di investimenti negativi (distruzione della capacità produttiva) tra il 2012 e il 2015 compreso, e un periodo di otto anni consecutivi in cui gli investimenti si trovano sistematicamente al di sotto del risparmio del settore. Le imprese finanziarie arrivano alle soglie della nuova crisi del 2020 con alle spalle ben otto anni consecutivi di surplus positivo dovuto sostanzialmente alla loro bassissima spesa per nuovi investimenti.

Perché gli investimenti restano bassi e perché le imprese non finanziare non tornano a svolgere il tipico ruolo di spenditori netti dell’economia che a loro compete, nonostante abbiano ampiamente recuperato le loro posizioni reddituali e patrimoniali?

Il capitolo successivo è il più ostico quindi proviamo a spiegarlo nella maniera più semplice possibile.

Il primo concetto è che, in condizioni normali e non di crisi economica generale, le aziende produttrici di merci viaggiano con surplus negativo (in quanto hanno necessità di investire nei processi produttivi a causa della concorrenza). Quindi si rivolgono alle banche (o al mercato di capitali – la “Borsa”–) cercando di colmare il disavanzo con maggiori crediti.

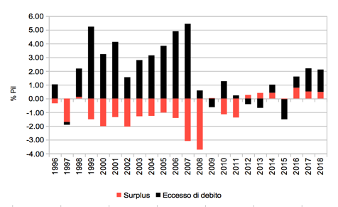

L’autore presenta un grafico a istogramma dove propone la misura dell’intero debito accumulato (l’intera linea rossa più nera), il disavanzo (linea rossa) e l’eccesso di credito (linea nera).

Anche qui vanno distinti i due periodi come sopra. Prima del 2007 e dopo il 2007 fino a oggi. Prima del 2007, mentre il disavanzo oscilla (la linea rossa) l’eccesso di debito è in continuo aumento. Dal 2007 si assiste a un cambio di linea: l’eccesso di credito diminuisce sensibilmente (e risulta addirittura negativo in almeno tre anni). Cresce solo negli ultimi tre anni ma a livelli molto inferiori rispetto al periodo pre crisi. Sostanzialmente le imprese non richiedono crediti come nel periodo precedente e riducono la propria esposizione bancaria. Ciò comporta un calo di investimenti produttivi.

L’autore mette anche in evidenza come ciò è in parte legato a una maggiore difficoltà nel reperire il credito vista la maggiore ritrosia delle banche. Viene quindi a prodursi una situazione per cui da un lato le imprese non investono, ciò causa recessione e le banche sono restie a concedere nuove linee di credito perché non vedono la possibilità che i propri crediti saranno recuperati con gli interessi in quanto la recessione determina scarsa domanda di beni da parte del mercato.

3. Il debito delle imprese

Per rispondere alla domanda precedente è opportuno riflettere sulla situazione debitoria del settore. La Figura 3 consente di osservare, di anno in anno, quanto le imprese accrescono l’indebitamento nei confronti del settore bancario e quanto questo debito aggiuntivo è superiore al fabbisogno di settore definito dal suo disavanzo (eccesso degli investimenti rispetto ai risparmi). Il surplus del settore che, come abbiamo visto, in tempi più o meno normali è strutturalmente negativo, è rappresentato dalla parte rossa dell’istogramma. La variazione totale dell’indebitamento è descritta dall’intera colonna dell’istogramma (parte rossa più parte nera). La parte nera dell’istogramma, quindi, misura quella parte del nuovo debito che eccede il fabbisogno del settore. Nel grafico si vede come, durante il primo decennio del nuovo millennio, le imprese non finanziarie italiane hanno accresciuto il loro debito complessivo nei confronti delle banche in una misura ampiamente eccedente il fabbisogno strettamente necessario per finanziare gli investimenti. L’eccesso di indebitamento passa dal 5% del Pil del 1999 a circa l’1,5% del 2002, a cui fa seguito una serie crescente fino a raggiungere un nuovo picco di oltre il 5% raggiunto addirittura nel 2007, cioè nell’anno in cui si verifica, come descritto nella sezione precedente, l’alto disavanzo dovuto più al crollo del risparmio del settore che all’aumento dell’investimento. Nel solo 2007 il debito totale verso le banche si accresce di oltre l’8% del Pil.

E’ evidente che, nonostante l’Italia venga spesso descritta, in diversi report internazionali sul debito,[3] come un paese in cui l’indebitamento privato è relativamente basso rispetto ad altri, e in cui il problema principale risiede nel livello abnorme del debito pubblico, la dinamica del debito delle imprese non finanziarie qui evidenziata non ci consente di ignorare che esiste un problema di accelerazione del debito privato, nel primo decennio del nuovo millennio, cui non corrisponde né una crescita degli investimenti, né una crescita del disavanzo di settore. (Peraltro, un’accelerazione simile è osservabile anche nel settore delle famiglie, che qui non trattiamo.) Nell’anno 2008 il debito totale comincia a ridimensionarsi, tanto che, a fronte di un disavanzo di settore record (oltre 3%), l’eccesso di debito è virtualmente azzerato.

Figura 3 – Eccesso di debito delle imprese non finanziarie

Fonte: Eurostat (elaborazione dell’autore)

Una possibile risposta alla domanda di cui sopra – perché le imprese si trasformano in un settore risparmiatore netto? – può essere avanzata osservando l’andamento dell’indebitamento successivo al 2008. Dal 2009 in avanti, ma in modo più convinto dal 2012, assistiamo, infatti, a un processo lento che possiamo definire come doppio deleverage. Le imprese non finanziarie italiane, da un lato cercano di ridurre l’indebitamento specifico presso il sistema bancario (l’eccesso di indebitamento rispetto al fabbisogno resta sempre tendenzialmente basso, ed è negativo negli anni 2009, 2012-13 e 2015), dall’altro cercano di ridurre la loro posizione finanziaria netta complessiva realizzando i surplus di settore di cui abbiamo già detto. Il deleverage diventa più incisivo a partire dal 2012, probabilmente grazie all’aiuto della politica macroeconomica, sia nazionale che della zona euro, funzionale all’aggiustamento degli squilibri patrimoniali tramite una riallocazione della ricchezza finanziaria (di cui ho trattato in un precedente contributo)[4]. In conseguenza di questa politica, il valore dell’intero patrimonio azionario nazionale ricomincia ad aumentare, e questo consente sia alle famiglie di ristrutturare un equilibrio fra attivi e passivi dello stato patrimoniale, sia alle imprese di rivitalizzare il canale di finanziamento del mercato azionario. La recessione pesante che si approfondisce con il governo Monti e che viene solo temperata dai governi della legislatura successiva, è dunque un’occasione per le imprese per ridurre il loro indebitamento nei confronti delle banche, da un lato, e di recuperare posizione in termini di reddito disponibile e di patrimonio netto rispetto ad altri settori (famiglie e governo). Alla luce di questi dati possiamo almeno dire, a conclusione parziale, che le imprese non sembrano pienamente legittimate a considerarsi le principali vittime della crisi, sul fronte della durezza del vivere.

Il fatto che le imprese, con gli introiti delle vendite o del collocamento azionario decidano di restituire il debito, anziché intraprendere nuovi investimenti, genera una recessione lenta e penosa. Il fenomeno è diffuso su scala internazionale ed è noto come balance sheet recession. La corsa alla riduzione della posizione debitoria ha evidentemente coinvolto anche le imprese italiane, le quali, all’indomani della crisi della finanza globale, si presentano certamente con posizioni debitorie ben più modeste rispetto ad altre realtà (USA, UK, Canada, Australia)[5], ma al contempo si trovano gravate da un problema decennale di stagnazione della domanda per gli sbocchi della loro produzione e da una perdita di competitività su scala internazionale.[6]

L’insistenza con cui le imprese restano avare nella spesa per investimenti, nonostante il reddito disponibile e il risparmio del settore abbiano ampiamente recuperato i livelli pre-crisi, può quindi essere spiegata con l’esigenza di realizzare il decongestionamento delle posizioni debitorie accumulate in anni di credito concesso con leggerezza dal sistema bancario. Naturalmente, una reticenza alla spesa da parte delle imprese non finanziarie non esclude una reticenza speculare e simmetrica alla concessione di nuove linee di credito, da parte del sistema bancario. Non a caso, l’interdipendenza tra domanda e offerta è una caratteristica del sistema del credito che diversi economisti eterodossi, come Schumpeter, Keynes e Minsky, hanno saputo cogliere: il credito è trainato dalla domanda (di investimenti), la quale è però a sua volta sottoposta alla valutazione delle banche, che a sua volta dipende anche da fattori non facilmente ponderabili come l’incertezza, lo stato della fiducia e le aspettative dei banchieri ecc.[7]

L’ultimo capitolo è una spiegazione possibile dei fatti fin qui esposti. Le imprese non investono, riducono l’indebitamento bancario e spostano la quota di reddito disponibile al di fuori della produzione di merci. Siamo, quindi, lontani anni luce dal quadro dipinto da Confindustria e dai media riguardo al ruolo centrale delle imprese nelle dinamiche di ripresa economica e occupazionale.

Ciò è osservato dall’autore in relazione alle politiche deflazionistiche attuate in sede UE, che poggiano sulla assenza di una banca centrale in grado di attuare politiche fiscali espansive – in buona sostanza la crescita del bilancio e della spesa pubblica – e a un quadro generale in cui la serrata degli investimenti e l’alta disoccupazione si rivelano perfettamente compatibili con una politica economica neoliberista, in cui si cerca continuamente di concentrare potere nelle mani delle imprese sottraendolo ai lavoratori, ”attività” di cui si incaricano Stati e organizzazioni sovrastatali.

Una seconda spiegazione possibile, secondo l’autore giustificativa nei confronti dei padroni, è lo strapotere del settore finanziario rispetto a quello produttivo che avrebbe imposto uno spostamento evidente degli investimenti nel ramo finanziario per sottrarlo al ramo produttivo. Introduciamo qui noi una domanda ulteriore: ma le due spiegazioni sono davvero alternative? Esiste realmente una divisione così netta tra imprese produttive e imprese finanziarie? O i padroni sono gli stessi? La risposta a nostro avviso – ma anche secondo tanta accademia – è scontata.

4. La serrata degli investimenti

La visione della stagnazione del decennio 2009-2019 come tentativo persistente di deleverage riconduce il fenomeno dei bassi investimenti a un itinerario di cause e conseguenze che ha radici nel fenomeno dell’espansione del credito e della finanza e del suo crescente dominio sull’economia reale, e in particolare sulla politica economica degli Stati. La considerazione che le imprese, come qualunque altro settore, siano state trascinate in questo processo che ha natura sistemica potrebbe indurre a ritenerle non direttamente responsabili della loro attuale attitudine al risparmio. Tuttavia, a questa interpretazione tendenzialmente giustificazionista del comportamento delle imprese, che le vede immerse in un vortice di cause lontane, conseguenze inevitabili e aspettative pessimiste, contrapporrei una spiegazione alternativa.

Il contesto appena descritto è quello di un settore che, alle soglie del 2020, è da tempo stabilmente uscito fuori da uno stato di necessità particolarmente difficoltoso. La Grande Recessione, dal punto di vista dei bilanci settoriali, sembra anzi essere stata funzionale al recupero di posizioni del settore delle imprese, a scapito dei settori delle famiglie e del governo. Sembra ragionevole ritenere che il persistente basso livello dell’investimento privato non sia una scelta inevitabile, bensì una precisa scelta strategica. A questo proposito può essere utile richiamare la visione di Marx della crisi come serrata degli investimenti in un terreno, quello economico (e in particolare nella sfera della produzione) su cui si incontrano e scontrano, in un rapporto dialettico, classi sociali con interessi contrapposti. Nel pensiero di Marx, le crisi non sono da vedere come squilibri legati a shock esogeni, e nemmeno come fenomeni che accadono come risultato di leggi deterministiche; si tratta invece di processi distruttivi in cui una classe sociale, quella dei proprietari dei mezzi di produzione, blocca l’accumulazione e la produzione stessa per assicurarsi un uso della giornata lavorativa e dell’organizzazione del lavoro compatibile con una determinata valorizzazione del capitale, che a sua volta è preliminare a una ristrutturazione della produzione complessiva.[8] Una prospettiva molto simile è quella esposta da Kalecki[9]: i capitalisti sono molto più interessati a conservare la loro posizione dominante sul mondo del lavoro di quanto non siano attratti dagli alti profitti generati da un contesto di crescita a pieno potenziale (e di piena occupazione). Bassi investimenti e alta disoccupazione raggiungono lo scopo di rinforzare il potere contrattuale delle imprese. Se in questo quadro inseriamo anche lo Stato, la serrata degli investimenti risulta anche funzionale ad assicurare, da parte del governo, opportune manovre fiscali e normative a sostegno del comando del capitale sul lavoro e sulle risorse produttive.

Si può discutere se il rafforzamento del potere contrattuale attraverso la serrata prolungata degli investimenti sia perseguito con piena consapevolezza da parte dei suoi beneficiari. Trattandosi di processi macroeconomici e sistemici, non è necessario ipotizzare che una serrata degli investimenti sia il risultato di decisioni prese di concerto in riunioni di vago sapore cospirazionista (anche se non ci sarebbe da stupirsi se lo fosse). Si tratta, purtuttavia, di una scelta strategica, nel senso che è coerente con (e poggia su) un preciso quadro politico, istituzionale, congiunturale e culturale. Il contesto congiunturale è quello della crisi della finanza, un terremoto globale che ben si presta alla retorica del sacrificio in tempi duri; il contesto culturale è quello del trionfo del neoliberismo che vede nello Stato un problema e nella libera impresa la soluzione, una visione la cui egemonia non viene messa in crisi in modo travolgente nell’ultimo decennio (nonostante i notevoli progressi sul fronte della divulgazione delle teorie economiche eterodosse); il contesto istituzionale è un quadro di regole strutturalmente deflazionista, perché nell’eurozona è assente sia una banca centrale autorizzata per statuto a svolgere lo stesso ruolo delle banche centrali degli altri paesi, sia un’autorità governativa che operi allo stesso livello gerarchico della BCE e che sia in grado di prendere decisioni di politica fiscale diverse da quelle restrittive; il contesto politico, infine, è deliberatamente deflazionista, perché, almeno fino al 2019, non si ravvisa alcuna volontà di fare su scala continentale politiche fiscali compatibili con la piena occupazione e il sostegno della domanda aggregata e dei redditi più bassi, che siano compensative delle disfunzioni istituzionali richiamate sopra. Tutti questi elementi sembrano “cospirare” per l’ipotesi di una serrata degli investimenti come una scelta strategica.

Qualunque sia l’ipotesi verso cui pende la nostra preferenza (imprese in affanno per eccesso di indebitamento o imprese in cerca di consolidare e rinforzare il proprio potere economico e politico). la durezza del vivere di cui le imprese si fanno campioni, e in nome della quale richiamano sacrifici della collettività, lungi dall’essere una condizione in cui si trovano immerse loro malgrado e da cui cercano una via d’uscita, va vista principalmente come il risultato dalle loro stesse decisioni di spesa, di cui vanno ritenute direttamente responsabili.

La breve analisi dei saldi settoriali qui presentata dovrebbe lasciare intendere che la serrata degli investimenti precedente la pandemia del 2020 non sia stata in alcun modo una scelta inevitabile. Dovrebbe contribuire a evidenziare i limiti della narrativa darwinista che permea le analisi dei rappresentanti delle imprese, diffuse dai mass media e insidiatesi nel senso comune, secondo cui le imprese andrebbero viste come generatori spontanei di produttività, purchè siano liberate dai vincoli di un sistema normativo e fiscale farraginoso e repressivo. Infine, l’analisi qui discussa dovrebbe anche fare avanzare dubbi sull’attualità dell’affermazione di Keynes che, pur da una prospettiva opposta al darwinismo sociale, a proposito delle imprese capitalistiche scriveva: “non dobbiamo affamare l’oca che depone le uova d’oro prima di aver scoperto come rimpiazzarla”.[10] Dopo otto anni di serrata degli investimenti privati, di uova d’oro se ne sono viste ben poche, anzi, si è visto proprio che l’oca si rifiuta di deporle. In compenso, non ha mai smesso di starnazzare.

[1] https://it.wikiquote.org/wiki/Tommaso_Padoa-Schioppa

[2] https://www.corriere.it/economia/aziende/20_settembre_29/bonomi-confindustria-governo-scriva-nuovo-grande-patto-italia-iperf-dipendenti-paghino-soli-33bd7518-025b-11eb-a582-994e7abe3a15.shtml

[3] Roxburgh, C., S.Lund, T.Wimmer, E.Amar, C. Atkins, J.H. Kwew, R. Dobbs, J.Manyka, Debt and deleveraging: the global credit bubble and its economic consequences, McKinsey Global Institute, 2010.

[4] Spanò, M., Il problema del debito privato e lo scopo del debito pubblico, Economia e Politica, 10 maggio 2020.

[5] Seccareccia M. and M. Lavoie, Understanding the great recession: some fundamental Keynesian and Post-Keynesian insights, with an analysis of possible mechanisms to achieve a sustained recovery, Institute for New Economic Thinking, Working Paper n.37, 2006.

[6] Storm, S. (2019), Lost in deflation: why Italy’s woes are a warning to the whole Eurozone, Institute for New Economic Thinking, Working paper No. 94.

[7] Lavoie, M. Post-Keynesian economics: new foundations. Cheltenham, UK and Northampton, MA, USA: Edward Elgar, 2014, pp.247-52.

[8]De Vecchi, N., Crisi, Bollati Boringhieri, pp.26-67.

[9] Kalecky, M., Political aspects of full employment, The Political Quarterly, 1943, pp. 322-30.

[10] Keynes, J.M., Il problema degli alti salari, in La fine del laissez faire e altri scritti, Bollati Boringhieri, pp.69-82.